![]() 2014/03/25 10:00 AM

2014/03/25 10:00 AM ![]() NEWS

NEWS

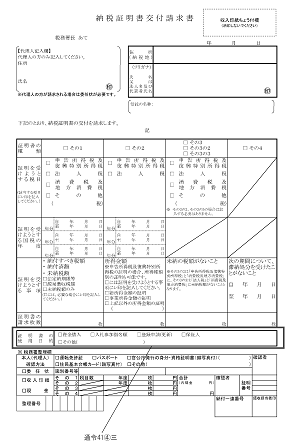

納税証明と請求理由

納税証明書を請求するときは

理由を書く

このように、当局から指示されるわけだが、当局に情報をできるだけ 提供したくない私としては、なかなか首肯しがたい。 この点、条文において実は義務付けられている。国税通則法123条(納税証明書の交付等)の1項

国税局長、税務署長又は税関長は、国税に関する事項のうち納付すべき税額その他

政令で定めるものについての証明書の交付を請求する者があるときは、その者に

関するものに限り、政令で定めるところにより、これを交付しなければならない。

で、政令はこちら。

国税通則法施行令41条(納税証明書の交付の請求等)4項 法第百二十三条第一項 の証明書の交付を受けようとする者は、 次に掲げる事項を記載した請求書を国税局長、税務署長又は税関長に提出しなければならない。 一 証明を受けようとする事項 二 前号の証明を受けようとする事項につき、次に掲げる場合の区分に応じ、それぞれ次に定める事項 イ 証明を受けようとする事項が、第一項第一号から第四号まで及び第六号に掲げる事項である場合 当該証明を受けようとする国税の年度及び税目 ロ 証明を受けようとする事項が、第一項第五号に掲げる事項である場合 当該証明を受けようとする期間 三 証明書の使用目的 四 証明書の枚数

この三号に該当する、というわけ。

目的なんて、どうでもいいんじゃ?

と思った方も多いと思う。

しかし、このようにイチイチ根拠を確認する

姿勢は税務調査では必須。

協力があればOK、というのが大多数の

調査官の理解だからだ。

こういうわけで、小さいことでも条文を

引こう。困ったことに、小さいことほど

大きなミスにつながるから。

目的なんて、どうでもいいんじゃ?

と思った方も多いと思う。

しかし、このようにイチイチ根拠を確認する

姿勢は税務調査では必須。

協力があればOK、というのが大多数の

調査官の理解だからだ。

こういうわけで、小さいことでも条文を

引こう。困ったことに、小さいことほど

大きなミスにつながるから。

税務調査対策専門及び税務訴訟に強い税理士。 16,000部のベストセラー『税務署の裏側』著者。 元税務調査官であり、税制改正セミナー講師を 務めるなど、税法解釈と調査対策を得意とする。 税理士が教えない超簡単な調査対策について、 無料レポート発行中。

税務調査対策専門及び税務訴訟に強い税理士。 16,000部のベストセラー『税務署の裏側』著者。 元税務調査官であり、税制改正セミナー講師を 務めるなど、税法解釈と調査対策を得意とする。 税理士が教えない超簡単な調査対策について、 無料レポート発行中。@yo_mazs

![]()

![]()

-

「概ね」1年以内なので、1年でいいはずがない

「概ね」1年以内に取り壊せば取得価額に入れない ため、1年おけば除却損で落ちるなんて短絡的な結論になる訳ない。 これって、税理士が提案したのかな? ... -

社会保険料と非常勤役員

税も仕組みは酷い ですが、それをはるかに超える酷さが社会保険。 実質判断もなされるため、最終的にはケースバイケースの 判断になりますが、こういう...

- NEWS (231)