カテゴリーアーカイブ : NEWS

![]() 2014/03/26 10:00 AM

2014/03/26 10:00 AM ![]() NEWS

NEWS

家族単位主義は導入されるのか?

納税義務者が変わる、家族単位主義

AOAで激アツ~などと感じていたら、これまた激アツの改正が予定されている 模様。個人一人ひとりが納税義務者になる所得税の枠組みを、家族という 枠組みに切り返る、という改正を目指しているようだ。 この背景には、少子化対策があると言われている。 例えば、合算均等分割、という考え方を採用すると、夫が1千万、妻が専業主婦の 場合、世帯収入1千万円を二人で分け、それぞれ500万円ずる稼いだ、 という計算が行われる可能性がある。 となると、独身より既婚の方が、所得分割による累進課税効果の減少、 というメリットを得られる、という説明がなされるわけだ。 (さらに…)

![]() 2014/03/25 10:00 AM

2014/03/25 10:00 AM ![]() NEWS

NEWS

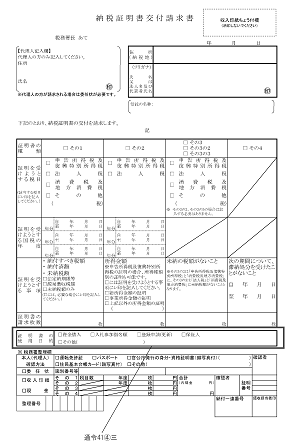

納税証明と請求理由

納税証明書を請求するときは

理由を書く

このように、当局から指示されるわけだが、当局に情報をできるだけ 提供したくない私としては、なかなか首肯しがたい。 この点、条文において実は義務付けられている。国税通則法123条(納税証明書の交付等)の1項

国税局長、税務署長又は税関長は、国税に関する事項のうち納付すべき税額その他

政令で定めるものについての証明書の交付を請求する者があるときは、その者に

関するものに限り、政令で定めるところにより、これを交付しなければならない。

で、政令はこちら。

国税通則法施行令41条(納税証明書の交付の請求等)4項 法第百二十三条第一項 の証明書の交付を受けようとする者は、 次に掲げる事項を記載した請求書を国税局長、税務署長又は税関長に提出しなければならない。 一 証明を受けようとする事項 二 前号の証明を受けようとする事項につき、次に掲げる場合の区分に応じ、それぞれ次に定める事項 イ 証明を受けようとする事項が、第一項第一号から第四号まで及び第六号に掲げる事項である場合 当該証明を受けようとする国税の年度及び税目 ロ 証明を受けようとする事項が、第一項第五号に掲げる事項である場合 当該証明を受けようとする期間 三 証明書の使用目的 四 証明書の枚数

この三号に該当する、というわけ。

![]() 2014/03/24 10:00 AM

2014/03/24 10:00 AM ![]() NEWS

NEWS

ヤフーの再編訴訟が読めない

再編に係る行為計算否認

組織再編成税制はスマートな条文構造のため、 イレギュラーでかつ濫用的な節税は、行為計算否認で ブロックする、という制度設計を取っている。 組織再編成税制の行為計算否認、絶対増えると 言われていて、初めて適用されたヤフーの 裁判が先日行われ、ヤフーの請求が棄却された 模様。 早速判決文を見たい、と思うが、記事を見ると 地裁が判決文の閲覧を制限しており、 理由は明らかになっていない。 こんな報道がなされている。 (さらに…)

![]() 2014/03/19 10:00 AM

2014/03/19 10:00 AM ![]() NEWS

NEWS

録音は不可とされても

録音は止めてください

税務調査で必ず言われることだが、それではどうやって 不合理を証明すればいいのか、という疑問が生じる。しかし、 それに当局が答えることはない。 守秘義務の観点から問題がある 公務員ではなく、納税者が情報を持つことになるから、 直接関係ないのでは?という疑問が生じる。しかし、 それに当局が答えることはない。 となると、録音禁止を逆手に取った方がいいのでは、 ということで寄稿したのがコチラの記事。

![]() 2014/03/18 10:00 AM

2014/03/18 10:00 AM ![]() NEWS

NEWS

行政指導の意味

行政指導か否かを明確化する

ほんの数年前まで信じがたいことが、今実現されている。 あまり意識することはなかったが、行政指導となると 加算税はかからない。この点、従来は非常にあいまいであり、 加算税を取りたい税務調査官は、行政指導になりうるにも かかわらず、敢えて税務調査になるよう取り扱ってきたところ。 この点、たたえるべき改正として、冒頭の事実があるわけだが、 この喜びを表した原稿が、納税通信に掲載された。

![]() 2014/03/17 10:00 AM

2014/03/17 10:00 AM ![]() NEWS

NEWS

相続税の取得費加算の改正をもう少し俯瞰する

相続税の取得費加算の改正

本ブログでも解説したが、相続税の取得費加算の改正という、 相続税増税で苦しめられる国民の空気を読まない改正が 行われる。 この点、少し専門的ではあるが、解説したのがコチラ。 (さらに…)

![]() 2014/03/14 10:00 AM

2014/03/14 10:00 AM ![]() NEWS

NEWS

金銭債権に売掛債権は含まれるか否か?

金銭債権に5%ルールが導入される

消費税に係る平成26年度改正で実現する項目だが、 これはあまり知られていない。 ほとんどの会社の課税売上割合は100%近いから、 有価証券と同じように、金銭債権も譲渡対価の5%だけが 非課税売上としてカウントしますよ、と言っても 大きな問題としてとらえがたいのかもしれない。 この点、先日の動画で解説しているので、再掲してみる。 (さらに…)

![]() 2014/03/13 10:00 AM

2014/03/13 10:00 AM ![]() NEWS

NEWS

簡易課税の行方

いずれなくなるのが簡易課税制度

税理士試験の勉強などで、必ず指摘されるのがこのこと。簡易課税は、 消費税に係る事業者のコストを削減するための特例であり、 過渡的に設けられた存在にすぎないのだ。 具体的にこの弊害を申し上げよう。コンサルタントの個人事業者が 法人を作り、1,000万円(税抜)の売上の全額を自分の役員報酬とする。 この場合、簡易課税を使えば、税率8%とすると、個人事業者で 事業を行うケースより、40万円も税額が安くなる、と試算される。 更に、法人は新設免税、という特典もあるので、使い方次第で 大きな節税が見込まれる状況になっているのだ。 (さらに…)

税務調査対策専門及び税務訴訟に強い税理士。 16,000部のベストセラー『税務署の裏側』著者。 元税務調査官であり、税制改正セミナー講師を 務めるなど、税法解釈と調査対策を得意とする。 税理士が教えない超簡単な調査対策について、 無料レポート発行中。

税務調査対策専門及び税務訴訟に強い税理士。 16,000部のベストセラー『税務署の裏側』著者。 元税務調査官であり、税制改正セミナー講師を 務めるなど、税法解釈と調査対策を得意とする。 税理士が教えない超簡単な調査対策について、 無料レポート発行中。@yo_mazs

![]()

![]()

-

「概ね」1年以内なので、1年でいいはずがない

「概ね」1年以内に取り壊せば取得価額に入れない ため、1年おけば除却損で落ちるなんて短絡的な結論になる訳ない。 これって、税理士が提案したのかな? ... -

社会保険料と非常勤役員

税も仕組みは酷い ですが、それをはるかに超える酷さが社会保険。 実質判断もなされるため、最終的にはケースバイケースの 判断になりますが、こういう...

- NEWS (231)